今月も自分の給与明細を確かめてみると、いつものように年金保険料がたーくさん差し引かれている。

「いいんだ、このお金をお国さんが運用して下さって、いーっぱい増やしてくれてみんなの老後を支えてくれてるんだから」

少し苦笑いして、そう呟いたあと、何気なくスマホでニュースを見る。

ー年金運用損失14兆円で過去最悪ー

突然、そんな信じられないニュースが目に飛び込んでくる。

急に胸のあたりがバクバクと音を立て始めて、背中のあたりを冷たい汗が伝う。

「あれ、おかしいよ。どうして僕の支払った年金保険料が溶けてるの?」

年金積立金管理運用独立行政法人(GPIF)は数年前から株式資産の比率を高める運用方針を採用しており、その結果、昨年10~12月の株式市場の暴落の影響をモロに受けてしまい、四半期ベースで過去最悪の損失額を計上してしまったのだ。

「おかしいやんけ...おかしいやんけええええええええええ!!」

そう叫んでみても、吹っ飛んだ損失を元に戻すことは出来ない。

さてと、サラリーマンの皆さんに少しショックなお知らせだったのだが、おいらたちが毎月一生懸命支払っている年金の保険料が、夏に地面に落ちて溶けるアイスクリームのように溶け始めている。

なぜなら、冒頭で書いたように、ここ数年の間に日本の年金を運用するGPIFの運用方針が変わり、ボラティリティの大きい株式をより積極的にポートフォリオに加えるようになったからだ。

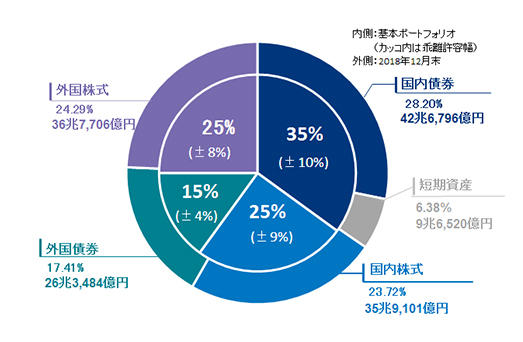

2013年頃のGPIFのポートフォリオは国内債券が55%程度で、国内外の株式の比率は30%程度だった。

しかし、ここ数年で株式の比率を増やしていった結果、現在ではGPIFのポートフォリオは下記のようになっている。

<出典:年金積立金管理運用独立行政法人>

このように、現在では国内外の株式が全体の50%となっており、以前に比べて市場変動によるボラティリティ増大の影響を受けやすくなっているのだ。

分かりやすく言うと、株式市場が下がると損失が出やすいポートフォリオとなっている。

そのため、昨年10~12月に市場が大きく調整した際に超巨額の損失を被ってしまったのだ。

年金の運用といえば、大多数の国民の老後の生活を担うための要のようなもので、絶対に失敗は許されない。

それなのに、どうしてGPIFはここ数年でポートフォリオを大きく変換させ、市場変動時に大きな損失が出るようなポートフォリオを採用にするに至ったのだろうか。

国内外の格付けの高い債券で運用していれば、多少の市場変動で大きく損失を出すことはまずないはずだ。

昨年の10~12月は確かに市場が大きく変動したが、それでも別にリーマンショック級の暴落が起こったわけではなく、普通に回復可能な程度の下落だったはずだ。

ということは、あの程度の下落で巨額の損失を計上するのであれば、さらに激しい暴落に市場が見舞われたときには、本気で我々の年金原資が溶けてしまう可能性がある。

年金積立金管理運用独立行政法人(GPIF)は、どうしてそんなリスクを冒しているんだろうか?

それを少し考えてみようか。

GPIFが年金の運用方針を変更したのは2014年のことだが、その際には相当な数の批判的な意見が飛び交っていた。

「国民の年金原資で博打をやるつもりか!!」

「年金原資が吹っ飛んだら誰が責任をとるんだ!!」

そんな感じでかなり批判されていたのだが、恐らく、GPIFとしてはこれ以上国債等の債券中心の運用を続けていては、将来的に年金原資が枯渇してしまうという危機感を覚えたのではないだろうか。

全米を代表する年金基金のカルパース(カルフォルニア州職員退職年金基金)が、運用における株式の比率を以前は60%程度としていたように、世界的に見ても年金基金が株式の比率を高く設定して運用している例は多い。

なぜなら、株式で運用したほうが債券で運用した場合よりも効率的にリターンを高められる確率が非常に高いからだ。

2014年にGPIFが運用方針を変更した際は相当に批判されていたが、結局はアベノミクスでの株価押し上げ効果もあり、順調に運用資産を増やしている。

つまり、結果論ではあるのだが株式の保有比率を増やして正解だったのである。

ただ、今回の相場調整による損失額からも分かるように、株式市場が世界的に調整してしまうと、当然ポートフォリオ全体もダメージを追ってしまうリスクがある。

増える可能性も大きいが、減る可能性もそれなりにあるポートフォリオだというわけだ。

なぜGPIFがポートフォリオ全体の収益率が不安定になるのを承知していながら、株式の保有比率を増やしたのかというと、それは恐らく年金の原資である保険料が今後著しく減少していくことが確実だからだ。

日本の人口構造というのは、労働人口が増えていくベトナムのような新興国がピラミッド型なのに対して、その真逆の逆ピラミッド型になろうとしてるので、年金を貰う高齢者が多くて、年金の原資となる保険料を支払う若者たちが少ないという構造となっている。

そして、日本の出生率は年々過去最低を更新しているので、今後もその傾向は継続していく可能性が高いと言える。

ということは、年金の原資自体はどんどん減っていき、逆に出ていく年金はどんどん増えていく。

そうなってくると、出来るだけ原資である年金保険料をうまく運用し、出ていくお金よりも大きな額を稼ぐ必要がある。

そうしないと、年金制度自体が崩壊してしまうからね。

だけど、債券運用ではそもそも大きなリターンは期待することが出来ない。かといって 、指をくわえて年金制度が崩壊していくのを傍観しておくわけにもいかない。

なので、大きな運用リターンが期待できる株式の保有比率を上げざるを得なかったのではないだろうか。

ところで、少し古いニュースだが、2017年の世界的に株式相場が興奮の頂点にあったころ、前述した全米最大の年金運用機構であるカルパースが株式の運用比率を下げて債券の比率を上げることを検討していると伝えられていた。

恐らく株式市場が天井をつけていると判断して、安全性の高い債券の比率を上げるという判断を下したのではないかと思うのだが、果たしてGPIFにもそのような柔軟な判断が出来るのだろうか?

そもそもGPIFはずっと国内債券に偏ったポートフォリオを組んできたのだが、ここ数年の間に株式の保有比率を上げ続けてきた。

それ自体はいいのだが、150兆円という超ド級の資産を運用する機関が株式市場の変動に併せて柔軟にポートフォリオを組み替えることが出来るのだろうか?

GPIFは株式重視のポートフォリオの運用歴が浅いだけに、その点については疑問が残る。

運用額が巨大なだけに、少しの失敗でも凄まじい額の金が吹っ飛んでしまうからね...。

ただ、おいらは将来的にはGPIFはさらに株式の比率を上げざるを得ない状況に追い込まれるのではないかと思っている。

それは、多分なのだが今の40~50代が年金を貰い始める年齢になったタイミングで、入ってくる年金原資と出ていく年金のバランスが著しく崩れてしまうのと思うからだ。

人口ピラミッドの画像を検索して確認すれば分かると思うのだが、その時点でキレイな逆三角形が完成してしまうからね。

なので、今後は単に株式で運用をするだけではなくて、市場の様子を見ながら柔軟にポートフォリオの運用方針を変更していく必要が出てくるように思う。

非常に難しいのは確実なのだが、入ってくる年金原資と出ていく年金のバランスがMAXまで崩れているときに運用が崩壊してしまったらマジで年金制度自体が危ぶまれてしまうので、個人的にはそういった柔軟さを養っていくことが今後のGPIFの課題となるのではないかと思っている。

というか、GPIFには絶対に頑張ってほしい。

だって、いっぱい年金保険料支払ったのに1円も年金貰えないのは嫌だから...。

株で夢をかなえよう

※「お前が老人になる頃には年金は1円も貰えないよ?」と思った方は、下記のボタンを猛プッシュして欲しい!!また、私もGPIFには頑張って欲しいという方も猛プッシュを頼む!!それ以外の方は、押さなくてもいい。

↓

![]()